نکات کلیدی

- به نظر میرسد سیاستگذاران فرض کردهاند شوک قیمت نفتِ مرتبط با درگیری ایران، در نهایت فروکش میکند؛ در نتیجه رشد اقتصادی محکم میماند و تورم به سطح عادی برمیگردد.

- اکنون همین فرض، بزرگترین ریسک بازار است. اگر قیمت انرژی بالا بماند، فدرالرزرو ممکن است مجبور شود مدت طولانیتری نرخ بهره را بالا نگه دارد.

- بزرگترین ریسک بازار، «ناهماهنگی سیاستی» است: پیشبینی رشد قویتر، پیشبینی تورم بالاتر و همزمان ادامه دادن به راهنمایی درباره کاهش نرخ بهره، با هم جور درنمیآیند.

- ابهام درباره رهبری فدرالرزرو پیرامون جروم پاول و احتمال آمدن کوین وارش، یک لایه تنش دیگر به سیاستگذاری و بازار اضافه میکند.

- تمرکز این هفته این است که آیا حرکت قیمتها در دلار، نفت، طلا، سهام و رمزارزها نشان میدهد بازار در حال «قیمتگذاری دوباره» و عمیقترِ شرایط اقتصادی کلان است یا نه.

فدرالرزرو تلاش میکند یک روایت را حفظ کند؛ روایتی که برای بازارها روزبهروز سختتر قابلقبول میشود.

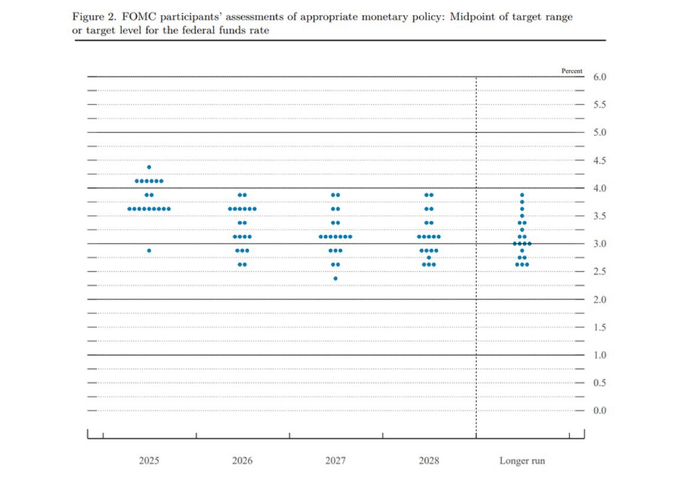

در نشست مارس ۲۰۲۶ کمیته بازار آزاد فدرال (FOMC: گروه تصمیمگیر فدرالرزرو درباره نرخ بهره)، مقامها با رأی ۱۱ در برابر ۱ نرخ بهره معیار (نرخ اصلی و مرجع اقتصاد) را بدون تغییر در محدوده ۳.۵۰٪ تا ۳.۷۵٪ نگه داشتند. در ظاهر، نتیجهای آرام و حسابشده بود. «نقطه میانی» در نمودار داتپلات (dot plot: نموداری که نشان میدهد هر عضو فدرالرزرو برای نرخ بهره آینده چه عددی را مناسب میداند) هنوز به یک بار کاهش نرخ در سال ۲۰۲۶ اشاره میکند.

اما جزئیات محتاطانهتر بود.

جروم پاول، رئیس فدرالرزرو، دو مشکل فوری را پذیرفت. دادههای تورم پیش از شدت گرفتن درگیری ایران هم قویتر از انتظار بود و حالا فضای سیاسی-امنیتی، مسیر آینده را

حتی غیرقابلپیشبینیتر کرده است. فدرالرزرو پیشبینی تورم PCE (PCE: شاخص «هزینههای مصرف شخصی»، یکی از معیارهای اصلی تورم در آمریکا) برای سال ۲۰۲۶ را به ۲.۷٪ افزایش داد؛ در حالیکه در دسامبر ۲.۴٪ بود. همچنین گفت هنوز زود است خسارت اقتصادی جنگ و ریسکهای عرضه (اختلال در رساندن کالا، بهویژه انرژی) در تنگه هرمز را دقیق اندازهگیری کنند.

این یک سؤال ناراحتکننده برای بازار میگذارد: اگر تورم بالاتر میرود و ریسکهای سیاسی-امنیتی بیشتر شده، چرا فدرالرزرو هنوز میخواهد احتمال کاهش نرخ بهره را زنده نگه دارد؟

داتپلاتی که روی کاغذ ثابت است، اما کمتر «متمایل به کاهش نرخ» به نظر میرسد

«داتپلات» فدرالرزرو (منبع: فدرالرزرو)

هرچند پیشبینی میانی هنوز یک کاهش را نشان میدهد، اما جابهجایی درون کمیته از تیتر مهمتر بود.

پاول گفت چهار یا پنج عضو پیشبینی خود را از دو کاهش به یک کاهش تغییر دادهاند؛ یعنی مرکز ثقل کمیته محتاطتر شده است. به زبان ساده، داتپلات فرو نریخت، اما کمتر «متمایل به کاهش نرخ» (dovish: طرفدار نرخ بهره پایینتر) شد.

این مهم است، چون بازارها معمولاً اول به تیتر واکنش نشان میدهند و بعد کمکم متوجه تغییرات زیرِ سطح میشوند.

فدرالرزرو در عمل به بازار میگوید: تورم بهسادگی پایین نمیآید، ریسک نفت واقعی است و عدمقطعیت بالاست؛ با این حال هنوز احتمال دارد اواخر سال کمی سیاستها را آسانتر کند (سیاست آسانتر: پایین آوردن نرخ بهره یا شرایط وامگیری). این حرف فقط وقتی میتواند درست از آب دربیاید که شوک انرژی فروکش کند و فشار عمومی قیمتها دوباره آرام شود.

فعلاً این بیشتر شبیه «فرض» است تا «نتیجه».

تناقض در پیشبینی رشد

پیام تازه فدرالرزرو فقط افزایش نگاه به تورم نیست؛ به نظر میرسد مقامها پیشبینی رشد تولید ناخالص داخلی (GDP: مجموع ارزش تولید کالا و خدمات در اقتصاد) برای سال ۲۰۲۶ را هم به ۲.۴٪ بالا بردهاند. این، در دل چشمانداز اقتصاد کلان تنش ایجاد میکند.

اگر درگیری ایران آنقدر جدی است که انتظار تورم را بالا ببرد و بازار انرژی را تهدید کند، همزمان پیشبینی رشد قویتر یعنی نگاه بسیار خوشبینانه به موقتی بودن شوک.

به نظر میرسد فدرالرزرو شرط بسته که تقاضای آمریکا میتواند هزینه بالاتر انرژی را تحمل کند، بدون اینکه ضربه جدی به شتاب اقتصاد بخورد. ممکن است درست باشد، اما مسیر باریکی است.

اگر نفت بالا بماند، اقتصاد میتواند به سمت وضعیتی شبیه «رکود تورمی» برود (رکود تورمی: تورم بالا بماند اما رشد ضعیف شود). در آن شرایط، توجیه همان کاهش نرخِ پیشبینیشده سختتر میشود.

«بالا برای مدت طولانی» آرامآرام تبدیل به سناریوی اصلی میشود

بازار شاید هنوز روی تیتر «یک کاهش» تمرکز کند، اما پیام عمیقتر نشست این است که سیاست بالا نگه داشتن نرخ برای مدت طولانی (higher for longer: تا مدت بیشتری نرخ بهره بالا بماند) همچنان تمایل اصلی فدرالرزرو است.

فدرالرزرو نمیخواهد خیلی «طرفدار نرخ بالاتر» به نظر برسد (hawkish: طرفدار سختگیری و نرخ بهره بالاتر)، وقتی بازارها همزمان با ریسک جنگ و احساسات شکننده درگیرند. اما پیشبینیهای خودِ فدرالرزرو به همان سمت میرود. اگر تورم سرسخت بماند و نفت پایین نیاید، همان یک کاهشِ پیشبینیشده هم ممکن است کاملاً حذف شود.

برای همین واکنش قیمتها در بازارهای مختلف این هفته اینقدر مهم است. بازارها در حال آزمودن این هستند که آیا توازن خوشبینانه فدرالرزرو بین رشد، تورم و آسانتر کردن سیاستها هنوز شدنی است یا نه.

تغییر رهبری، یک لایه ریسک دیگر

تصویر اقتصاد کلان با ابهام رهبری در داخل فدرالرزرو پیچیدهتر شده است.

احتمال ورود کوین وارش در ژوئن یک بُعد سیاسی و سیاستی ایجاد میکند که بازار نمیتواند نادیده بگیرد. وارش معمولاً فردی دیده میشود که از نرخهای پایینتر حمایت میکند، اما ممکن است وارد شرایطی شود که با توجه به تورم، فضای کمی برای آسانگیری زودهنگام وجود دارد.

اصطکاک سیاسی پیرامون احضاریههای وزارت دادگستری (DOJ subpoenas: دستور رسمی برای ارائه اسناد/حضور) و روند تأیید در سنا (Senate confirmation: رأی سنا برای تأیید مقام) میتواند باعث شود پاول بیشتر از انتظار در جایگاهش بماند و انتقال رهبری بهصورت شفاف عقب بیفتد. این ابهام برای روانشناسی بازار مهم است، مخصوصاً اگر معاملهگران علاوه بر حرکت بعدی نرخ بهره، «دوره بعدی سیاستگذاری» را هم قیمتگذاری کنند.

در عمل، ممکن است وارش فدرالرزروی را تحویل بگیرد که فارغ از ترجیح شخصی او، در چارچوب «نرخ بالا برای مدت طولانی» گیر کرده است.

آیا فدرالرزرو دارد مسیر را گم میکند؟

طبق منطق معمول اقتصاد کلان، وقتی پیشبینی رشد بالا میرود و پیشبینی تورم هم بالا میرود، دلیل برای کاهش نرخ بهره ضعیفتر میشود نه قویتر. ثابت نگه داشتن نرخ منطقی است. اما حتی اشاره به یک کاهش، محل بحث جدی میشود.

فدرالرزرو هم عدمقطعیت ناشی از درگیری ایران را پذیرفته، هم گفته فشار تورمی از قبل بیشتر شده، و باز هم ایده آسانتر کردن سیاستها در آینده را زنده نگه داشته است. همین ترکیب است که چشمانداز تازه را ناپایدار و حتی بیمحابا نشان میدهد.

تفسیر خوشبینانهتر این است که سیاستگذاران نمیخواهند به شوکی که هنوز موقتی میدانند بیشواکنش نشان دهند. تفسیر سختتر این است که فدرالرزرو میخواهد آرامش بازار را حفظ کند، در حالی که دفاع از منطق درونی پیشبینیهایش سختتر میشود.

در هر حال، معاملهگران بهتر است بهجای تمرکز صرف بر نقطه میانی داتپلات، به جهت حرکت کل کمیته توجه کنند. پیام کلی این است: اعضا به سمت کاهشهای کمتر، احتیاط بیشتر و باور کمتر به داستان «کاهش پایدار تورم» میروند.

رویدادهای پیشِ رو

| تاریخ | ارز | رویداد | پیشبینی | قبلی | یادداشت تحلیلگر |

| ۲۴ مارس | USD / EUR / GBP | PMIهای اولیه (Flash PMI: برآورد سریع از وضعیت فعالیت تجاری در تولید و خدمات) | — | — | اولین نشانه جدی از اینکه آیا ریسک جنگ و هزینه بالاتر انرژی دارد فعالیت اقتصادی را کم میکند یا نه. |

| ۲۵ مارس | JPY | تورم مصرفکننده ژاپن (CPI: شاخص قیمت مصرفکننده) (فوریه) | — | ۱.۵۰٪ | اگر تورم بالاتر چاپ شود، انتظار برای سختگیری بانک مرکزی ژاپن (BOJ: بانک مرکزی ژاپن) میتواند برگردد و هر صعود تازه در USDJPY حساستر شود. |

| ۲۵ مارس | USD | قیمت واردات و صادرات آمریکا (فوریه) | — | — | یک بررسی تورمی درجهدو اما مفید. اگر قیمت واردات محکم بماند، این دیدگاه را تقویت میکند که فدرالرزرو باید محتاط بماند، حتی اگر هنوز از یک کاهش حرف بزند. |

| ۲۶ مارس | USD | درخواست اولیه بیمه بیکاری (Initial Jobless Claims: تعداد درخواستهای جدید برای بیمه بیکاری) | ۲۱۱هزار | ۲۰۵هزار | مقاومت بازار کار، موضع محتاط فدرالرزرو را تقویت میکند و از دلار حمایت میکند. افزایش درخواستها میتواند بخشی از فشار روی داراییهای پرریسک را کم کند. |

برای دیدن همه رویدادهای اقتصادی پیشِ رو، تقویم اقتصادی (Economic Calendar: فهرست زمانبندی انتشار دادهها و رویدادهای مهم) VT Markets را ببینید: Economic Calendar.

حرکتهای مهم هفته

این هفته کمتر درباره این است که فدرالرزرو چه گفت، و بیشتر درباره این است که آیا بازار آن را باور میکند یا نه. برای بازارها، پیام تازه فدرالرزرو یعنی شرایط شکننده در داراییهای مختلف.

- دلار آمریکا ممکن است محکم بماند اگر چرخش پنهانِ فدرالرزرو به سمت سختگیری، در قیمتگذاری نرخها (rates pricing: برداشت بازار از مسیر آینده نرخ بهره) واضحتر شود.

- نفت همچنان محور است. تا وقتی ریسک سیاسی-امنیتی بازار انرژی را تنگ نگه دارد، انتظار تورم در برابر یک موج جدید افزایش آسیبپذیر میماند.

- طلا ممکن است بهخاطر ابهام سیاستی، تنش سیاسی-امنیتی و تردید درباره پایدار بودن کاهش واقعی تورم، حمایت شود.

- سهام اگر سرمایهگذاران بپذیرند کاهش نرخ بهره به این راحتیها نمیآید، میتواند تحت فشار بماند؛ بهخصوص اگر خوشبینی به رشد هم کم شود.

- داراییهای پرریسک بهطور کلی، از جمله رمزارز، اگر بازار دوره طولانیتری از سیاست محدودکننده (restrictive policy: سیاستی که با نرخ بهره بالا/شرایط سخت وامگیری تقاضا را کم میکند) را در یک فضای نامطمئن قیمتگذاری کند، با شرایط سختتری روبهرو میشوند.

نمادهای مهم برای پیگیری

USDX | EURUSD | CL-OIL | USOUSD | SP500 |

USDX

این هفته زیر نظر بگیرید

- تمرکز مقاومت نزدیک 100.00.

- پسزدن قیمت از آن سطح میتواند باعث حرکت رفتوبرگشتی و استراحت قیمت شود.

- ماندن قیمت بالای آن سطح، روایت «نرخ بالا برای مدت طولانی» را تقویت میکند.

EURUSD

این هفته زیر نظر بگیرید

- تمرکز نزولی کوتاهمدت روی 1.1475.

- ضعف قیمت در آن ناحیه فشار را روی این جفتارز نگه میدارد.

- اگر آن سطح محکم حفظ شود، ممکن است حرکت دلار کندتر شود.

نفت آمریکا

این هفته زیر نظر بگیرید

- شکست و ماندن قیمت بالای 99.284.

- ادامه صعود تا حوالی 112.20.

- هر خبر از کاهش تنش میتواند ریسک برگشت تند قیمت را بالا ببرد.

XAUUSD

این هفته زیر نظر بگیرید

- واکنش حمایت فعلی بعد از شکسته شدن 4402.73.

- شکست زیر 4169 میتواند مسیر یک موج نزولی دیگر را باز کند.

- ثبات میتواند یک دوره استراحت و حرکت رفتوبرگشتی ایجاد کند.

SP500

این هفته زیر نظر بگیرید

- ریزش و تثبیت زیر 6517.

- ناحیههای برگشت نزولی در 6600 و 6750.

- ساختار بازیابی ضعیف با روایت «ریسک فدرالرزرو/نفت» همخوانی دارد.

BTCUSD

این هفته زیر نظر بگیرید

- تمرکز برگشت قیمت به سمت 70550.

- اگر قیمت از آن ناحیه پس زده شود، ساختار شکننده میماند.

- اگر بازار آن سطح را محکم بپذیرد، میتواند یعنی میل ریسکپذیری (risk appetite: تمایل سرمایهگذاران به خرید داراییهای پرنوسان و پرریسک) در حال بهتر شدن است.

جمعبندی

موضوع اصلی بازار در این هفته ساده است: داتپلات از بیرون مرتب به نظر میرسد، اما منطق زیرِ آن دارد ترک میخورد.

نشست مارس ۲۰۲۶ FOMC یک مکثِ «متمایل به کاهش نرخ» و روشن نبود؛ مکثی بود که درونش حرکت به سمت سختگیری بیشتر دیده میشد.

داتپلات هنوز یک کاهش را نشان میدهد، اما بازار دارد میپرسد آیا این راهنمایی میتواند در برابر تورم بالاتر، ریسک انرژی ناشی از جنگ و پیشبینی رشدِ همچنان خوشبینانه دوام بیاورد یا نه. تنش اصلی این هفته همین است.

اگر نمودارها همچنان نفت قویتر، دلار محکمتر و کاهش میل به ریسک را تأیید کنند، بازار ممکن است نتیجه بگیرد که نقشه راه تازه فدرالرزرو همین حالا هم اعتبارش را از دست میدهد.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید