نمای کلی

- بازده اوراق قرضه (نرخ سودی که دولت برای وامگیری با اوراق میپردازد) در جهان همچنان تحت فشار است؛ چون معاملهگران ریسک تورم، کسری بودجه و وامگیری سنگین دولتها را در قیمتها حساب میکنند.

- نفت همچنان عامل اصلیِ تغییر مسیر بازار است؛ بعد از اینکه برنت به ۹۸٫۸۳ دلار و نفت خام آمریکا (WTI) به ۹۲٫۰۳ دلار افت کرد، چون امید به بهبود روابط و توافق آمریکا و ایران دوباره بالا رفت.

- بازده اوراق خزانهداری آمریکا (اوراق بدهی دولت آمریکا) هنوز جهت حرکت شاخص دلار (USDX)، طلا در برابر دلار (XAUUSD)، شاخص S&P 500 (SP500) و تمایل بازار به ریسک را تعیین میکند.

- هفته شلوغی در پیش است: شاخص قیمت مصرفکننده استرالیا (CPI)، تصمیم نرخ بهره بانک مرکزی نیوزیلند (RBNZ)، شاخص تورم اصلی مصرف شخصی آمریکا (Core PCE) و تولید ناخالص داخلی اولیه آمریکا (GDP اولیه).

بازارها هفته را با یک فشار روشن شروع میکنند: بازده اوراق هنوز آنقدر بالا هست که نمیشود نادیدهاش گرفت. تورمِ کمتر در بریتانیا، کانادا و ژاپن به بهتر شدن حالوهوای بازار کمک کرده، اما داستان اصلی بازده اوراق همچنان به قیمت نفت، اعتماد به بودجه دولتها و دادههای تورمِ پیشِروی آمریکا وابسته است.

بازده اوراق ۱۰ساله خزانهداری آمریکا اخیراً نزدیک ۴٫۶٪ رفت. میانگین هزینه وامگیری ۱۰ساله دولتهای گروه ۷ (G7؛ هفت اقتصاد بزرگ) هم نزدیک ۴٪ شد؛ درحالیکه قبل از شروع جنگ ایران در اواخر فوریه حدود ۳٫۲٪ بود. این افزایش، فشار را روی نرخ وام مسکن، وامگیری شرکتها، ارزشگذاری سهام و هزینه تأمین مالی در کشورهای در حال توسعه بالا نگه داشته است.

این وضعیت برای معاملهگران سخت است. داده تورمِ کمتر میتواند بخشی از بازار را آرام کند، اما تا وقتی قیمت نفت نوسانی است و دولتها بدهی زیادی منتشر میکنند، افت شدید قیمت اوراق (یعنی بالا ماندن بازده) کاملاً برنمیگردد.

ریسک نفت هنوز محرک اصلی تورم است

نفت روشنترین محرکِ کلان (عامل بزرگ اقتصادی) است. نفت برنت ۴٫۵۵٪ افت کرد و به ۹۸٫۸۳ دلار رسید و WTI هم ۴٫۷۳٪ پایین آمد و به ۹۲٫۰۳ دلار رسید؛ چون بازار احتمال پیشرفت در گفتوگوهای آمریکا و ایران را بیشتر در قیمتها حساب کرد. این افت به داراییهای ریسکی (مثل سهام) کمک کرد، چون نفت ارزانتر میتواند انتظار تورم را پایین بیاورد و فشار روی بانکهای مرکزی را کم کند.

این آرامش شکننده است. مذاکرهها درباره تنگه هرمز هنوز ادامه دارد و هر تأخیر یا شکست میتواند دوباره نفت را بالا بکشد. جهش دوباره نفت اول روی بنزین، حملونقل، خدمات شهری (مثل برق و گاز) و هزینه تولید اثر میگذارد و بعد ممکن است به دستمزد و بخش خدمات سرایت کند.

برای بازار اوراق، این یعنی چشمانداز تورم هنوز ثابت نیست. یک گزارش تورمِ پایین میتواند سرعت فروش اوراق را کم کند، اما معاملهگران نیاز دارند نشانههای روشنتری ببینند که قیمت انرژی واقعاً کم شده و پایین میماند.

نشانههای تورم در حال متفاوت شدن هستند

تصویر تورم بین مناطق حالا خیلی فرق دارد. در بریتانیا، تورم هسته (تورم بدون اقلام پرنوسان مثل غذا و انرژی) در ۱۲ ماه تا آوریل به ۲٫۵٪ رسید (از ۳٫۱٪ در مارس کمتر شد) و تورم خدمات هم از ۴٫۵٪ به ۳٫۲٪ افت کرد. این به بانک مرکزی انگلستان فضای بیشتری میدهد، اما بازده اوراق دولتی بریتانیا (Gilts؛ اوراق بدهی دولت بریتانیا) هنوز به برنامههای وامگیری و اعتماد به سیاست بودجهای حساس است.

ژاپن هم تورمِ ملایمتری نشان میدهد. قیمتهای مصرفکننده هسته در آوریل نسبت به سال قبل ۱٫۴٪ بالا رفت؛ خیلی خنکتر از دوره شوک تورمی اخیر. با این حال، اوراق دولتی ژاپن زیر فشار مانده چون معاملهگران خرجکرد دولت، یارانه انرژی، ضعیف شدن ین و پایان تدریجی نرخهای بسیار پایین را زیر نظر دارند.

اروپا ترکیب سختتری دارد. طبق برآورد سریع یورواستات، تورم سالانه منطقه یورو در آوریل احتمالاً ۳٫۰٪ است (از ۲٫۶٪ در مارس بالاتر). با وجود رشد اقتصادی ضعیف، بانک مرکزی اروپا فضای کمتری برای آرام نشان دادن موضوع تورم دارد.

آمریکا در مرکز این فشار بینبازاری است. بازده ۱۰ساله خزانهداری هفته گذشته تا ۴٫۶۹٪ بالا رفت (بالاترین سطح از ژانویه ۲۰۲۵) و بعد به حدود ۴٫۶۲٪ برگشت. این نوسان نشان میدهد فشار اوراق چقدر سریع میتواند به کل بازار منتقل شود.

ریسک بودجهای بازدههای بلندمدت را بالا نگه میدارد

تورم فقط بخشی از داستانِ بازده است. ریسک بودجهای (نگرانی از کسری بودجه و بدهی دولت) به عامل مهمی تبدیل شده. معاملهگران برای نگه داشتن بدهی بلندمدت دولتها، پاداش بیشتری میخواهند؛ چون آمریکا، بریتانیا، ژاپن و بخشهایی از اروپا همچنان زیاد وام میگیرند.

عرضه بیشتر اوراق یعنی بازار باید بدهی بیشتری را جذب کند. وقتی معاملهگران از کسری بودجه میترسند، بازده را بالا میبرند، مخصوصاً در «سررسیدهای بلند» (اوراق با زمان بازپرداخت طولانی). این موضوع بیشتر روی اوراق ۱۰ساله، ۲۰ساله و ۳۰ساله اثر میگذارد.

بازار اوراق خزانهداری آمریکا معیار اصلی جهان است. وقتی بازده آمریکا بالا میرود، اثرش به شاخص دلار (USDX)، طلا، شاخصهای سهام، بازارهای نوظهور و شرایط تأمین مالی جهانی منتقل میشود. فشار فعلاً کنترلشده است، اما معاملهگران برای نگه داشتن «مدتزمان» (Duration؛ اندازه حساسیت قیمت اوراق به تغییر نرخ بهره) بازده بیشتری میخواهند.

ژاپن شاید ریسک ساختاری عمیقتری داشته باشد. اگر بازده ژاپن بالا رفتن را ادامه دهد، سرمایهگذاران داخلی ممکن است پول را به داخل برگردانند. این میتواند تقاضا برای اوراق آمریکا و اروپا را کم کند و فشار دیگری به منحنی بازده جهانی اضافه کند.

سهام هنوز میتواند رشد کند، اما ممکن است رشد به چند سهم محدود شود

بازده بالاتر برای سهام چالش است چون «نرخ تنزیل» (Discount rate؛ نرخی که با آن سودهای آینده را به ارزش امروز تبدیل میکنند) را بالا میبرد. سهمهای رشدی (شرکتهایی که سود اصلیشان در آینده دور انتظار میرود) زودتر تحت فشار قرار میگیرند.

سهام آمریکا مقاوم مانده چون شرکتهای خیلی بزرگ فناوری، زیرساخت هوش مصنوعی، هزینهکرد رایانش ابری (Cloud؛ خدمات نرمافزار و قدرت پردازش از راه اینترنت)، نیمههادیها (تراشهها) و تقاضای مراکز داده همچنان انتظار سود را حمایت میکند. با این حال اگر رشد بازار به تعداد کمی سهم محدود شود، ادامه آن شکنندهتر میشود.

شاخص S&P 500 میتواند بالا برود اگر روند سود شرکتها قوی بماند و نفت آرامتر شود. ریسک وقتی بیشتر میشود که بازده آنقدر بالا بماند که هم ارزشگذاریها و هم سودآوری را تحت فشار بگذارد. هزینه بهره بالاتر میتواند سرمایهگذاری شرکتها را کند کند، هزینه وامگیری مردم را بالا ببرد و تقاضا را ضعیف کند.

در نتیجه بازار گزینشیتر میشود. شرکتهای بزرگ فناوری با جریان نقدی قوی (پولی که واقعاً وارد شرکت میشود) ممکن است همچنان خریدار داشته باشند. شرکتهای کوچکتر، شرکتهای بدهکار، املاک، خدمات شهری و سهمهای رشدیِ زیانده میتوانند فشار بیشتری ببینند.

چه چیزهایی میتواند بازده را پایین بیاورد

بازده اوراق برای افت، دلیل روشن میخواهد. محرک اول، کاهش پایدار قیمت نفت است. انرژی ارزانتر انتظار تورم را پایین میآورد و فشار روی بانکهای مرکزی را کمتر میکند.

محرک دوم، کاهش گستردهتر تورم است. بریتانیا و ژاپن نشانههای ملایمتر نشان دادهاند، اما معاملهگران برای خرید با خیال راحتترِ اوراق بلندمدت، به پیشرفت مشابه در آمریکا و منطقه یورو نیاز دارند.

محرک سوم، ضعیفتر شدن دادههای اقتصادی است. رشد کمتر اشتغال، فشار کمتر دستمزد، فروش خردهفروشی ضعیفتر و سرمایهگذاری کندتر شرکتها میتواند انتظار کاهش نرخ بهره را دوباره به بازار برگرداند.

محرک چهارم، نظم مالی بهتر است. اگر دولتها کنترل بیشتری روی کسری بودجه و انتشار بدهی نشان دهند، معاملهگران بازده کمتری برای نگه داشتن اوراق بلندمدت میخواهند.

محرک پنجم، تقاضای قویتر در حراج اوراق است. حراج اوراق (Bond auction؛ فروش رسمی اوراق توسط دولت) اگر در بازدههای فعلی خریدار خوب داشته باشد، بازار میتواند بدون افت شدید تورم هم آرام شود.

نمادهای مهم برای رصد

USDX | XAUUSD | SP500 | USOil | BTCUSD

رویدادهای پیشِرو

| تاریخ | ارز | رویداد | پیشبینی | قبلی | یادداشت تحلیلگر |

| 27 May 2026 | AUD | تورم CPI سالبهسال (شاخص قیمت مصرفکننده) | 4.40% | 4.60% | تورم کمتر میتواند فشار روی بانک مرکزی استرالیا (RBA) را کم کند، اما دلار استرالیا هنوز به حمایت کالاها و تقاضای مرتبط با چین نیاز دارد. |

| 27 May 2026 | NZD | نرخ رسمی بهره (Official Cash Rate) | 2.25% | 2.25% | ثابت ماندن نرخ از قبل در قیمتها حساب شده است. راهنمایی بانک مرکزی درباره آینده، بیشتر از خودِ تصمیم نرخ بهره جهت دلار نیوزیلند را تعیین میکند. |

| 28 May 2026 | USD | شاخص قیمت Core PCE فصلی (تورمِ اصلیِ هزینهکرد مردم) | 0.30% | 0.30% | تورمِ چسبنده (تورمی که بهسختی پایین میآید) میتواند بازده را بالا نگه دارد و به داراییهای ریسکی فشار بیاورد. |

| 28 May 2026 | USD | GDP اولیه فصلی (برآورد اولیه تولید ناخالص داخلی) | 2.10% | 0.70% | رشد قوی میتواند به سهام کمک کند، اما ممکن است انتظار کاهش نرخ بهره را عقب بیندازد. |

حرکتهای مهم هفته

USDX

- شاخص دلار با «گپ» (Gap؛ باز شدن قیمت با فاصله نسبت به قیمت بستهشدن قبلی) پایینتر شروع کرد؛ بعد از اینکه هفته قبل نزدیک محدوده ۹۹٫۶۵ بود، اما رفتار قیمت هنوز افت عمیقتر را تأیید نکرده است.

- برگشت به سمت ۹۹٫۸۵ میتواند فروشنده جذب کند، اگر نزدیک آن محدوده نشانههای نزولی در نمودار شکل بگیرد.

- معاملهگران باید ببینند آیا بازده اوراق خزانهداری هنوز از دلار حمایت میکند یا داده تورمِ کمتر، سناریوی صعودی دلار را ضعیف میکند.

XAUUSD

- طلا بعد از جمع کردن نقدینگی ادامه داد؛ ناحیههای واکنش صعودی بعدی نزدیک ۴۶۵۰ و ۴۶۹۰ هستند. (جمع کردن نقدینگی یعنی حرکت قیمت برای فعال کردن سفارشهای زیادی مثل حد ضرر و سپس ادامه مسیر.)

- اگر قیمت بدون شکستن ۴۵۹۰ درجا بزند، با بالا بودن بازده ممکن است ریسک افت برگردد؛ چون داراییهای بدون سود (مثل طلا که بهره نمیدهد) در بازدههای بالا جذابیت کمتری دارند.

- معاملهگران طلا باید تعادل بین فشار بازده واقعی و تقاضای پناهگاه امن را دنبال کنند. (بازده واقعی یعنی بازده بعد از کم کردن اثر تورم.)

SP500

- S&P 500 از بهتر شدن فضای گفتوگوهای آمریکا و ایران حمایت گرفت، اما ادامه حرکت به تأیید پیشرفت واقعی نیاز دارد.

- نفت آرامتر میتواند به سهام کمک کند، اما جهش دوباره بازده ممکن است ارزشگذاریهای کشیده را به چالش بکشد.

- معاملهگران باید ببینند رشد بازار گسترده میماند یا در چند شرکت خیلی بزرگ فناوری متمرکز میشود.

USOil

- نفت مدتی در محدودهای فشرده معامله میشد و سپس با خوشبینی تازه نسبت به توافق احتمالی آمریکا و ایران، تند سقوط کرد.

- اگر مذاکرهها جلو برود، نفت ممکن است تحت فشار بماند و به کاهش انتظار تورم کمک کند.

- اگر گفتوگوها متوقف شود، نفت میتواند سریع برگردد و دوباره به اوراق، بانکهای مرکزی و داراییهای ریسکی فشار بیاورد.

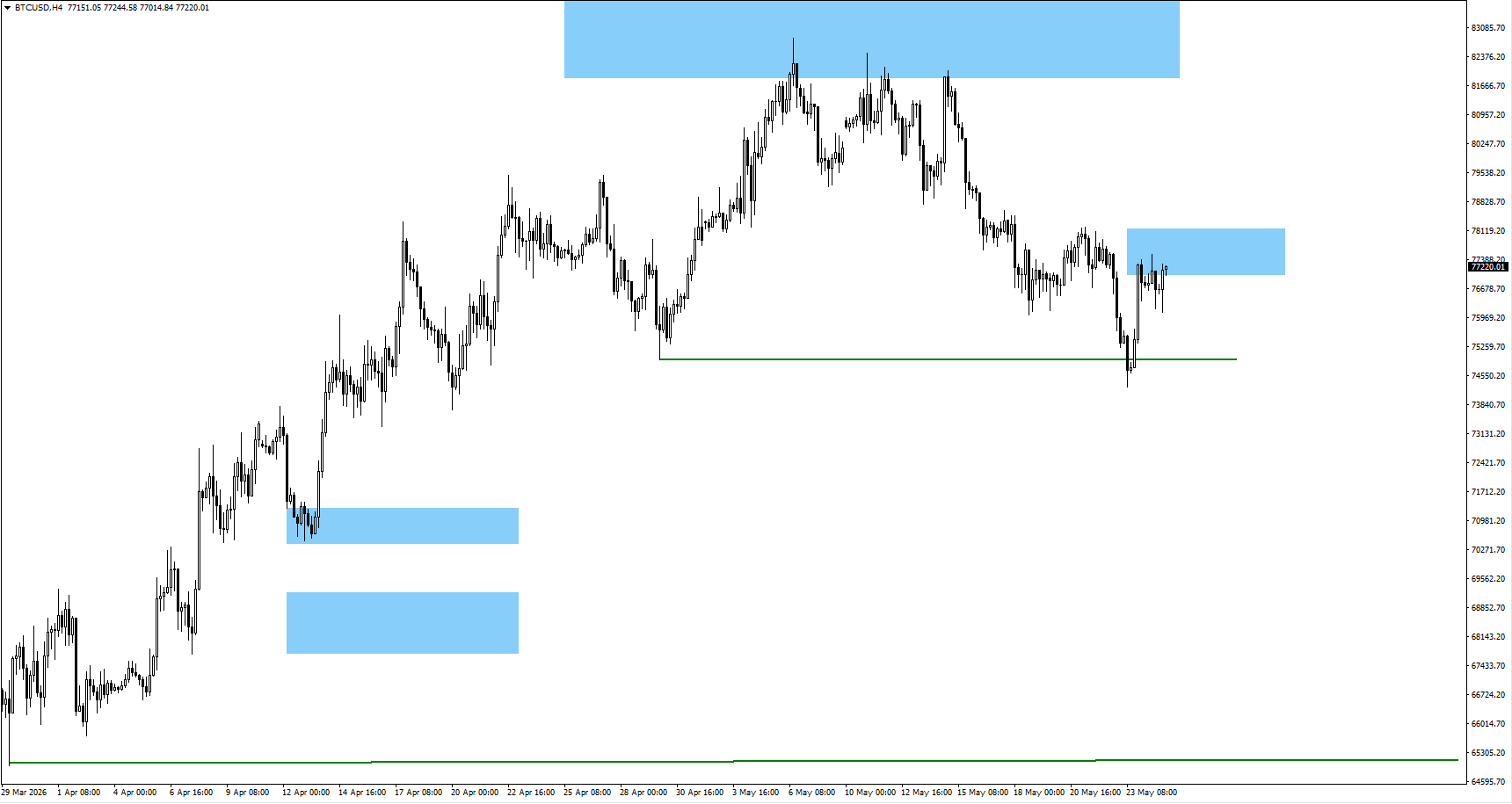

BTCUSD

- بیتکوین کف نوسانی ۷۴,۹۳۲ را شکست و حالا معاملهگران رفتار قیمت اطراف ۷۷,۲۰۰ را زیر نظر دارند. (کف نوسانی یعنی پایینترین نقطه مهم در یک موج کوتاهمدت.)

- ساختار نمودار شاید هنوز اجازه یک برگشتِ موج چهارم در بازه زمانی بزرگتر را بدهد، اگر تمایل به ریسک بهتر شود. (موج چهارم اصطلاح تحلیل موجی است و به مرحله اصلاح قبل از حرکت بعدی اشاره دارد.)

- بیتکوین برای برگشتن قدرت صعودی به شرایط نقدینگی بهتر (دسترسی راحتتر به پول و اعتبار) و آرامتر شدن بازار اوراق نیاز دارد.

جمعبندی

هفته پیشِرو حول این میچرخد که آیا بازار اوراق بعد از قیمتگذاری دوباره تورم، ریسک بودجهای و هزینه وامگیری بلندمدت میتواند آرام شود یا نه. نفت سریعترین محرک است، مخصوصاً چون گفتوگوهای آمریکا و ایران هنوز روی انتظار تورم اثر میگذارد. تورم اصلی Core PCE و GDP اولیه آمریکا مسیر بازده اوراق خزانهداری، شاخص دلار، طلا و احساس بازار سهام را تعیین میکند. تورم استرالیا و تصمیم نرخ بهره بانک مرکزی نیوزیلند هم میتواند دلار استرالیا/دلار آمریکا (AUDUSD) و دلار نیوزیلند/دلار آمریکا (NZDUSD) را تکان بدهد. اگر نفت آرامتر شود و دادههای تورم نرمتر بیاید، فشار بازده کمتر میشود؛ اما تورمِ چسبنده در آمریکا یا GDP قوی میتواند سناریوی «نرخهای بالا برای مدت طولانیتر» را زنده نگه دارد.

سؤالهای معاملهگران

چرا با وجود کمتر شدن تورم، بازده اوراق جهانی هنوز بالاست؟

بازده اوراق بالا مانده چون سرمایهگذاران فقط تورم را نگاه نمیکنند. دادههای ملایمتر قیمت در بریتانیا، کانادا و ژاپن به بهتر شدن فضا کمک کرده، اما بازار هنوز ریسک نفت، کسری بودجه، وامگیری سنگین دولتها و احتیاط بانکهای مرکزی را حساب میکند. برای پایین آمدن روشنِ بازده، احتمالاً به انرژی ارزانتر، نشانههای بهتر از بودجه دولتها و تقاضای قویتر در حراج اوراق نیاز است.

بازده بالاتر اوراق چه اثری روی بازار سهام دارد؟

بازده بالاتر هزینه پول را بالا میبرد و ارزش سودهای آینده را کمتر میکند. این معمولاً اول به سهمهای رشدی، شرکتهای کوچکتر، املاک، خدمات شهری و شرکتهای خیلی بدهکار ضربه میزند. شرکتهای بسیار بزرگ فناوری ممکن است اگر سودآوری قوی بماند مقاومتر باشند، اما اگر بازده بالا بماند، رهبری بازار میتواند به چند سهم محدود شود.

چرا نفت برای چشمانداز بازار این هفته مهم است؟

نفت محرک مهم تورم است. نفت گرانتر میتواند هزینه بنزین، حملونقل، خدمات شهری و تولید را بالا ببرد و بعد به خدمات و دستمزد منتقل شود. اگر با پیشرفت گفتوگوهای آمریکا و ایران نفت پایین بیاید، انتظار تورم کم میشود. اگر گفتوگوها متوقف شود، نفت ممکن است برگردد و دوباره به اوراق، بانکهای مرکزی و داراییهای ریسکی فشار بیاورد.

چه چیزهایی میتواند بازده اوراق را پایین بیاورد؟

بازده میتواند با افت قیمت نفت، کمتر شدن تورم در مناطق بیشتر، ضعیف شدن دادههای اقتصادی، نظم بودجهای بهتر دولتها یا تقاضای قویتر در حراج اوراق پایین بیاید. لازم نیست تورم سقوط کند؛ بازار باید مطمئن شود بازدههای فعلی پاداش کافی برای ریسکها میدهند.

کدام بازارها بیشتر در معرض افت قیمت اوراق هستند؟

بازار اوراق خزانهداری آمریکا فشار اصلی است چون جهت هزینه وامگیری در جهان را تعیین میکند. ژاپن هم ریسک ساختاری بیشتری دارد چون بازارها با پایان نرخهای بسیار پایین سازگار میشوند. بریتانیا به اعتماد به سیاست بودجهای حساس است و اروپا هم با رشد ضعیف، تورم انرژی و وضعیت بودجهای شکننده تحت فشار است.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید