کوهرنت دهههاست قطعات کمتر دیدهشدهای میسازد که نور را در شیشه جابهجا میکنند: سامانههای لیزر برای کارخانهها، مواد مهندسیشده (مواد طراحیشده برای کاربرد مشخص)، و قطعات نوری برای شبکههای مخابراتی. در ماههای اخیر بازار آن را بزرگتر از یک سازنده قطعه میبیند.

سهام COHR بسته به نقطه شروع حدود ۳۵۰ تا ۵۲۰ درصد رشد کرده، در مارس ۲۰۲۶ به شاخص S&P 500 (شاخص ۵۰۰ شرکت بزرگ آمریکا) اضافه شد، و اکنون حدود ۴۲۷ دلار معامله میشود؛ بالاتر از میانگین هدف قیمتی تحلیلگران حدود ۳۸۰ دلار.

وقتی قیمت از پیشبینی تحلیلگران جلو میزند، باید دوباره دقیق نگاه کرد. معامله شدن سهم بالاتر از هدف میانگین (اجماع) معمول نیست و نوع ریسکی را که میپذیرید عوض میکند. یعنی شاید بازار آیندهای را قیمتگذاری کرده که هنوز در مدلهای تحلیلگران نیامده است، یا شاید قیمت از واقعیتهای مالی شرکت (فروش، سود، جریان نقدی) سریعتر بالا رفته است.

دیدگاه قبلی ساده بود: یک تأمینکننده قطعات نوری که کمتر دیده شده و میتواند با ارزشگذاری بالاتر روبهرو شود. این داستان تا حد زیادی تمام شده است. سؤال جدید سختتر است: آیا کوهرنت به یک نام مهم در زیرساخت هوش مصنوعی تبدیل میشود، یا بازار سهم را جلوتر از شواهد واقعی برده است؟

انویدیا به آن عدد داد

افزایش ارزشگذاری کوهرنت یک محرک روشن داشت.

در مارس ۲۰۲۶، انویدیا ۲ میلیارد دلار در کوهرنت سرمایهگذاری سهامی کرد (خرید بخشی از سهام شرکت) و یک قرارداد چندساله برای تأمین «اپتیک بستهبندیشده کنار چیپ» و «سوئیچکردن مدار نوری» امضا کرد. گفته شده ارزش تعهد کلی تا پایان دهه بیش از ۶.۵ میلیارد دلار است.

خودِ قرارداد تأمین مهم بود، اما سرمایهگذاری سهامی همراه با تضمین دسترسی به ظرفیت تولید، پیام قویتری دارد. انویدیا فقط سفارش نداد؛ دسترسی به یک سازنده را که ظاهراً جایگزین کردنش سخت است محکم کرد. در قرارداد به تولید در آمریکا و R&D (تحقیق و توسعه) هم اشاره شده؛ در فضایی که فوتونیک (فناوری کار با نور برای انتقال داده) و نیمهرساناهای پشتصحنه (قطعات اصلی ساخت تراشه) «راهبردی» دیده میشوند، نه فقط صنعتی.

فرق «تأمینکننده قطعه» با «بخش کمیابِ زیرساخت» توضیح میدهد چرا نگاه بازار به کوهرنت عوض شد. تأمینکننده قطعه معمولاً با حجم فروش و حاشیه سود قیمتگذاری میشود. اما تأمینکننده کمیابِ زیرساخت میتواند ارزشگذاری بالاتری بگیرد، چون نقش آیندهاش در کل سیستم مهم است. بازار دارد همین نگاه دوم را به شرکتی میدهد که از نظر درآمد، هنوز بیشتر شبیه حالت اول است.

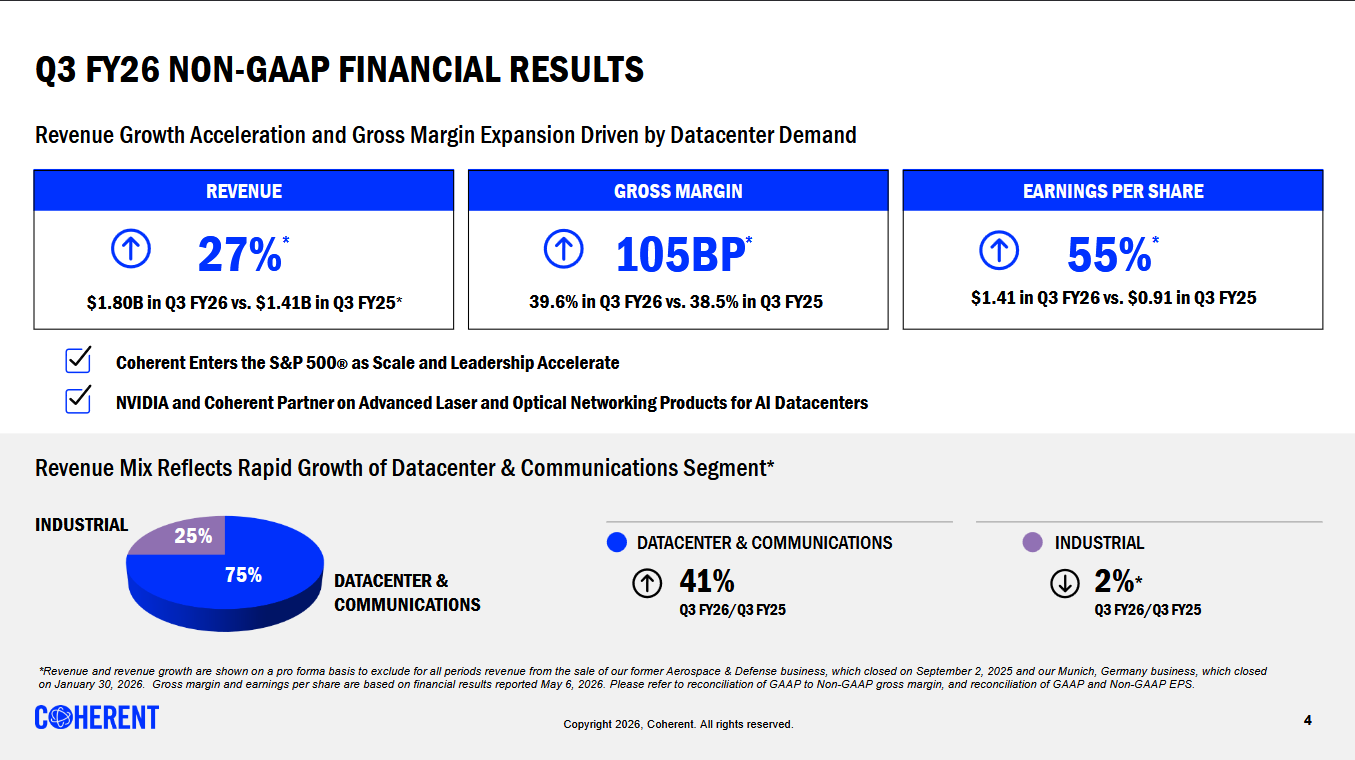

اعدادِ پشت این خوشبینی واقعیاند. نتایج سهماهه سوم سال مالی ۲۰۲۶ کوهرنت (گزارششده در مه ۲۰۲۶) تقاضای قویتر و بهتر شدن سودآوری را نشان داد.

شرکت همچنین درآمد سهماهه چهارم سال مالی را ۱.۹۱ تا ۲.۰۵ میلیارد دلار پیشبینی کرد. مدیریت انتظار دارد رشد سال مالی ۲۰۲۷ از ۲۰۲۶ بیشتر باشد. همچنین به سفارشهای انباشته (سفارشهای ثبتشده که هنوز تحویل نشده) تا ۲۰۲۸ و نسبت book-to-bill (نسبت سفارشهای جدید به فروشِ تحویلشده؛ بالاتر از ۱ یعنی سفارشها سریعتر از تحویل رشد میکنند) حدود ۴ برابر در اوایل سال اشاره کرد.

این اعداد از ارزشگذاری بالاتر حمایت میکنند، اما همزمان معیار آینده را سختتر میکنند. وقتی سهم از قبل با فرض رشد قیمتگذاری شده، تأخیر، حاشیه سود ضعیفتر، یا تبدیل ضعیف سود به پول نقد اثر بیشتری دارد.

جایگاه کوهرنت در زنجیره

نقش کوهرنت از داخل دیتاسنترِ هوش مصنوعی شروع میشود.

یک خوشه هوش مصنوعی (گروهی از هزاران تراشه که با هم کار میکنند) از هزاران چیپ ساخته میشود که باید دائماً داده ردوبدل کنند. با سریعتر شدن چیپها، محدودیت از «قدرت محاسبه» به «جابهجایی داده» منتقل میشود. اطلاعات باید بین چیپها، رکها (قفسههای تجهیزات) و ساختمانها با سرعت بالا و مصرف برق کم حرکت کند.

اینجاست که اپتیک (فناوری انتقال داده با نور) وارد میشود. داده در فیبر شیشهای به شکل نور حرکت میکند. کسی باید قطعاتی بسازد که سیگنال برق را به نور تبدیل کند و دوباره برگرداند، آن هم در مقیاس دیتاسنتر.

اتصال نوری، لایهای است که کوهرنت در آن کار میکند.

شرکت مدلهای هوش مصنوعی نمیسازد، چیپ طراحی نمیکند و پلتفرم ابری (خدمات رایانش ابری) را اداره نمیکند. قطعات نوری میدهد تا زیرساخت هوش مصنوعی کار کند؛ مثل ترنسیور (ماژول فرستنده/گیرنده که برق را به نور و برعکس تبدیل میکند)، لیزر، و قطعات سوئیچ (قطعات مسیریابی داده) برای جابهجایی داده درون و بین دیتاسنترها.

زنجیره تقاضا مستقیم است:

وقتی یک هایپراسکیلر (شرکت بسیار بزرگ ابری مثل AWS/Azure/Google) میلیاردها دلار برای خوشه جدید هوش مصنوعی خرج میکند، بخشی از این پول باید به تأمینکنندگان اپتیک برسد. کوهرنت یکی از چند شرکت محدود است که میتواند با حجم و سرعت لازم تولید کند. با گسترش محاسبات هوش مصنوعی، چیپهای بیشتری در خوشهها فشرده میشوند و جابهجایی داده بین سامانهها بیشتر میشود. این موضوع نیاز به لینکهای نوری پرسرعت را بالا میبرد و تقاضا برای تأمینکنندگانی مثل کوهرنت را تقویت میکند.

وقتی این قطعات «ضروری» دیده شوند، جایگزینیشان هم سختتر میشود. اپتیک پرسرعت کالای سادهای نیست که هایپراسکیلرها یکشبه از هرجایی تهیه کنند. تأمینکننده باید مقیاس تولید، دانش فنی، و ظرفیت کارخانه داشته باشد. همین توضیح میدهد چرا انویدیا بهجای صرفاً سفارش دادن، در کوهرنت سرمایهگذاری کرد.

با این حال، کوهرنت همچنان یک تأمینکننده است. از رشد هزینهکرد زیرساخت هوش مصنوعی سود میبرد، اما یک حلقه از زنجیره ساختِ شرکتهای دیگر است. همین نکته هم فرصت را جذاب میکند و هم ارزشگذاری را حساس.

چرا «اپتیکِ بستهبندیشده کنار چیپ» مهم است

برای فهمیدن اینکه چرا انویدیا «دسترسی» میخواست نه فقط «محصول»، باید دید داخل دیتاسنترهای هوش مصنوعی چه چیزی در حال تغییر است.

با سریعتر شدن چیپها، گلوگاه از محاسبه به اتصال میرود: رساندن داده بین چیپها و بین رکها بدون مصرف برق زیاد. ترنسیورهای نوری پلاگینشونده (ماژولهای قابلنصب/تعویض که برق را به نور تبدیل میکنند) در لبه سیستم قرار دارند و بیشتر از قبل، محدودیتِ مصرف برق و تراکم (تعداد تجهیزات در فضای کم) ایجاد میکنند.

اپتیکِ بستهبندیشده کنار چیپ (CPO) «موتور نوری» را کنار چیپ سوئیچ قرار میدهد تا مسیر سیگنال الکتریکی کوتاهتر شود و برق کمتری هدر برود. این یکی از چند راه است که هدفشان نزدیک کردن نور به سیلیکون (جنس اصلی چیپها) است:

- اپتیکِ بستهبندیشده کنار چیپ (CPO): بخش نوری کنار چیپ سوئیچ مینشیند و اتلاف برق و طول مسیر سیگنال کم میشود.

- اپتیکِ نزدیک به بستهبندی: بخش نوری به چیپ نزدیک میشود، اما روی همان بستهبندی اصلی سوار نمیشود؛ یک مرحله میانی برای یکپارچهسازی کامل.

- فوتونیک سیلیکونی: کارهای نوری داخل خودِ سیلیکون ساخته میشود و در مقیاس بالا میتواند اندازه و هزینه را کم کند.

پایه هر سه روش، قطعات نورساز از جنس فسفید ایندیوم است؛ یک نیمهرسانا که برای تولید نور بسیار بهتر از سیلیکون عمل میکند. کوهرنت در حال افزایش ظرفیت ساخت این ماده است. این همان تغییری است که کوهرنت برای آن موقعیت دارد و به همین دلیل قرارداد انویدیا مشخصاً روی CPO تمرکز دارد.

فرصت بزرگ است، اما بخش زیادی از آن هنوز در آینده است. طبق نقشه راه کوهرنت، درآمد CPO برای «گسترش افقی» (Scale-out: زیاد کردن تعداد گرهها/سرورها) از نیمه دوم ۲۰۲۶ شروع میشود. CPO برای «گسترش عمودی» (Scale-up: قویتر کردن یک سیستم) در نیمه دوم ۲۰۲۷ انتظار میرود. سامانههای چندمسیره (Multi-rail: چند مسیر/شبکه موازی برای جابهجایی داده) از اوایل ۲۰۲۷ سهم میدهند و محصولات مدیریت حرارت (کنترل گرما) در ادامه همان سال.

کوهرنت گفته این موتورهای جدید میتوانند بیش از ۲۰ میلیارد دلار به بازار قابل هدفش اضافه کنند، روی پایه فعلیِ بیش از ۵۰ میلیارد دلار. اینها برآوردهای ۲۰۳۰ هستند، نه درآمد امروز.

همین باعث میشود ارزشگذاری بیشتر به «اعتماد به اجرای درست برنامه» وابسته باشد، نه به نتیجههای فعلی.

مدلهای تحلیلگران کند است یا قیمت کش آمده؟

اینجاست که نظر سرمایهگذاران منطقی دو دسته میشود.

یک دیدگاه میگوید تحلیلگران هنوز عقباند. با این منطق، بازار فهمیده کوهرنت دیگر فقط یک تأمینکننده فوتونیکِ چرخهای (کسبوکاری که بالا و پایینش به چرخههای سرمایهگذاری وابسته است) نیست و بخشی از ساخت زیرساخت هوش مصنوعی شده است.

طرفداران این دیدگاه به بالا رفتن هدفهای تحلیلگران، سرمایهگذاری انویدیا، سفارشهای انباشته قوی، و نقش شرکت در اتصال نوری اشاره میکنند. هدفها سریع بالا رفتهاند (چند شرکت تا ۲۰۲۶ افزایش دادند و جیپی مورگان گفته نگرانی درباره تأخیر در پذیرش CPO اغراقآمیز است و رتبه Overweight را نگه داشته؛ یعنی انتظار بازدهی بالاتر از میانگین بازار). اگر ساختار کسبوکار عوض شده باشد، قیمت بازار ممکن است جلوتر از مدلها حرکت کند، نه اینکه مدلها را نادیده بگیرد.

دیدگاه دیگر محتاطتر است. کوهرنت هنوز تأمینکننده است و کنترل پلتفرم هوش مصنوعی را در دست ندارد. سهام تأمینکنندهها در دوره ساخت زیرساخت میتواند رشد بگیرد، اما وقتی سرمایهگذاران درباره حاشیه سود، زمانبندی، یا دوام تقاضا شک کنند، سریع هم میتواند سقوط کند.

پس اجرای درست مهمترین ریسک است. محرک افت شاید کم شدن علاقه به هوش مصنوعی نباشد؛ شاید پیشبینی ضعیفتر، افزایش کندتر ظرفیت تولید، حاشیه سود پایینتر، تبدیل ضعیف سود به پول نقد، یا تأخیر در تبدیل سفارشهای انباشته به محصولِ ارسالشده باشد.

ارزشگذاری این اختلاف را ملموس میکند. کوهرنت نسبت به سود فعلی در سطح بالایی معامله میشود؛ سطحی که فقط وقتی معنی دارد که رشد ادامهدار باشد. این نسبت با برآوردهای آینده (Forward estimates: سود پیشبینیشده) بهسرعت کمتر میشود چون سود بالا میرود. یعنی قیمت از قبل فرض کرده نقشه راه بالا اجرا میشود.

این دو نگاه میتواند همزمان درست باشد؛ به همین دلیل نوسان سهم قابلتوجه است. یک خلاصه از دو سناریو:

| برداشت خوشبینانه | برداشت بدبینانه | |

| فاصله قیمت و هدف | مدلها عقب ماندهاند و بازار درست قیمتگذاری کرده | قیمت جلوتر از واقعیت کسبوکار رفته |

| قرارداد انویدیا | تأیید اعتبار و تقاضای تا حدی تضمینشده | وابستگی به یک مشتری و ریسک تمرکز |

| نقشه راه CPO/چندمسیره | بازار قابل هدف بیشتر و فرصت چندساله | درآمد هنوز تا حد زیادی اثبات نشده و به نیمه دوم موکول است |

| محرک افت | کم شدن هزینهکرد سرمایهای هوش مصنوعی (فعلاً بعید) | یک سهماهه ضعیف در حاشیه سود یا افزایش ظرفیت |

نشانه ارزش واقعی از تیترهای کلی هوش مصنوعی نمیآید. از حاشیه سود ناخالص (درصد سود قبل از هزینههای اداری/فروش)، تبدیل ظرفیت به محصول قابلتحویل، ارسال واقعی کالا، و جریان نقدی عملیاتی (پول واقعیِ واردشده از فعالیت اصلی) میآید. گزارش بعدی در ۱۳ اوت ۲۰۲۶ است؛ زمانی که کوهرنت نتایج سهماهه چهارم سال مالی را اعلام میکند.

موتور رشد احتمالی دیگر

پیش از اینکه دیتاسنترهای هوش مصنوعی خبرساز شوند، شرکتهای نوری با چرخههای مخابرات بالا و پایین میرفتند. سالها هزینهکرد سرمایهای مخابرات (Telecom capex: هزینه شرکتهای مخابرات برای ساخت و ارتقای شبکه) چرخهای بود که کسبوکار را شکل میداد. کوهرنت هنوز از همان فناوری اصلی برای شبکههای مخابراتیِ حملکننده ترافیک تلفن و اینترنت استفاده میکند و همچنین لینکهای دیتاسنتری را که حالا روایتِ هوش مصنوعی را جلو میبرند پشتیبانی میکند.

بنابراین ممکن است مخابرات بهعنوان موتور رشد دوم مطرح شود: اگر هزینهکرد اپراتورها بهتر شود، کوهرنت کنار رونق دیتاسنترهای هوش مصنوعی یک منبع تقاضای دیگر هم دارد و وابستگیاش کمتر میشود.

اما دادهها هنوز این را تأیید نمیکنند. گروه Dell’Oro پیشبینی میکند هزینهکرد جهانی مخابرات در ۲۰۲۶ حدود ۲ درصد کاهش یابد و تا ۲۰۳۰ با نرخ رشد سالانه مرکب حدود ۱ درصد رشد کند. اپراتورها بعد از سالها سرمایهگذاری سنگین روی 5G و فیبر محتاط ماندهاند. این بیشتر شبیه تثبیت کنترلشده است تا یک بازگشت پرقدرت؛ تمرکز روی بهینهسازی شبکه موجود، نه ساخت ظرفیت عظیم جدید.

با این حال، پیوند مخابراتی از بین نرفته؛ شکلش عوض شده است.

انتقال نوری (Optical transport: زیرساخت جابهجایی داده در مسافتهای طولانی و داخل شهر) که کوهرنت در آن قطعه میدهد هنوز رشد میکند، اما محرک رشد عوض شده است. اپراتورهای سنتی دیگر موتور اصلی نیستند. هایپراسکیلرها و شرکتهای ابری بخش زیادی از تقاضا را میسازند و حدود نیمی از رشد درآمد تجهیزات مخابراتی در ۲۰۲۵ را توضیح میدهند. به بیان تحلیلگران Dell’Oro، تقاضای هایپراسکیلرها دیگر «ضدچرخه» نیست و موتور اصلی شده است.

برای کوهرنت یعنی داستان «تنوع بازار» ضعیفتر میشود. خبر خوب این است که رشد به همان بخشی از هزینهکرد نوری وصل است که در حال بزرگ شدن است؛ اما موتور دومِ مورد تصور سرمایهگذاران در عمل همان تقاضای هوش مصنوعی است با اسم دیگر. اگر هزینهکرد هایپراسکیلرها کند شود، سپر جداگانهای از سمت مخابرات وجود ندارد. پس ریسک کوهرنت متمرکزتر از چیزی است که سابقه مخابراتی شرکت نشان میدهد.

از اینجا به بعد کوهرنت را چطور رصد کنیم

جمعبندی: کوهرنت به ساخت زیرساخت هوش مصنوعی قطعه میدهد، اما خودِ مسیر را تعیین نمیکند. وقتی پول به سمت زیرساخت دیتاسنتر میرود، جایگاهش قوی است؛ وقتی سرمایهگذاران درباره سرعت یا سوددهی این هزینهکرد سؤال میپرسند، جایگاهش حساس میشود. سهام تأمینکنندهها معمولاً زودتر از شرکتهای پلتفرمی، تغییر احساس بازار را حس میکنند.

اختلاف خوشبین/بدبین با رشد درآمد حل نمیشود، چون پیشبینی شرکت خودش رشد را نشان میدهد. با اینها حل میشود: آیا حاشیه سود ناخالص نزدیک ۴۰ درصد میماند، آیا افزایش ظرفیت فسفید ایندیوم به محصول ارسالشده تبدیل میشود، و آیا جریان نقدی عملیاتی نشان میدهد سود «واقعاً پول» شده است یا فقط حسابداری. حاشیه سود ضعیف یا افزایش ظرفیت کند به نفع نگاه محتاط است؛ تبدیل تمیزِ سفارش به تحویل، مدلهای تحلیلگران را به قیمت نزدیک میکند. رویداد بعدی گزارش سهماهه چهارم سال مالی در ۱۳ اوت ۲۰۲۶ است.

همچنین کوهرنت تنها معامله نمیشود. شبکهسازی نوری معمولاً گروهی حرکت میکند: لومنتم و سایر سازندگان قطعات با همان احساس بازار نسبت به هزینهکرد هایپراسکیلرها بالا و پایین میروند. یک خبر انویدیا یا یک گزارش ضعیف از یک هایپراسکیلر میتواند کل گروه را یکجا دوباره قیمتگذاری کند. این همبستگی (حرکت همجهت قیمتها) نشان میدهد بازار «اتصال نوری» را بهعنوان معامله زنجیره تأمین هوش مصنوعی میبیند، نه مجموعهای از شرکتهای جدا.

معامله روی این موضوع

VT Markets ۳۹ محصول جدید ارائه کرده که شامل CFD (قرارداد مابهالتفاوت؛ ابزار مالی برای معامله تغییر قیمت بدون مالکیت سهم) روی کوهرنت (COHR) و لومنتم (LITE) است. اپ ما را دانلود کنید تا حرکتهای گروه نوری را روی نمودار ببینید و بدون خرید خودِ سهام، پیشبینی قیمت انجام دهید.

چون این دو نام معمولاً همجهت حرکت میکنند، این موقعیتها در عمل دو شکل از یک معامله زنجیره تأمین هوش مصنوعیاند. در سهمی پرنوسان مثل کوهرنت که ممکن است فقط با احساس بازار در یک هفته چندین درصد جابهجا شود، اهرم (Leverage: معامله با پول قرضی/اعتباری برای بزرگتر کردن سود و زیان) میتواند ضرر و سود را همزمان شدیدتر کند. همان همبستگی که خواندن حرکت گروه را ساده میکند، یعنی یک تیتر خبری در این بخش میتواند سریع روی موقعیتها اثر بگذارد.

برای جمعبندی معاملهگر ضربه بزنید!

کوهرنت چه کار میکند؟

کوهرنت لیزر، ترنسیور (فرستنده/گیرنده نوری)، قطعات نوری و فناوریهای مرتبط را برای شبکههای مخابراتی، کارخانهها و دیتاسنترها تأمین میکند. نقش آن در زیرساخت هوش مصنوعی به کمک برای جابهجایی سریعتر داده بین چیپها، رکها و سامانهها مربوط است.

چرا کوهرنت توجه سرمایهگذاران هوش مصنوعی را جلب کرده است؟

دیتاسنترهای هوش مصنوعی با بزرگتر و پیچیدهتر شدن خوشههای محاسباتی به اتصال نوری پرسرعت بیشتری نیاز دارند. کوهرنت یکی از تأمینکنندگانی است که میتواند از این تقاضا بهره ببرد، بهویژه بعد از اینکه انویدیا در شرکت سرمایهگذاری سهامی کرد و قرارداد چندساله تأمین امضا شد.

اپتیکِ بستهبندیشده کنار چیپ چیست؟

اپتیکِ بستهبندیشده کنار چیپ (CPO) قطعات نوری را به چیپ سوئیچ نزدیک میکند. این کار اتلاف برق را کم میکند، جابهجایی داده را بهتر میکند و به سامانههای متراکمتر کمک میکند. کوهرنت CPO را یکی از مسیرهای رشد آینده میداند.

چرا ارزشگذاری کوهرنت زیر ذرهبین است؟

سهام بهشدت رشد کرده و بالاتر از میانگین هدف تحلیلگران معامله میشود. یعنی بازار از قبل رشد قوی آینده را در قیمت حساب کرده است. کوهرنت باید با حاشیه سود، تبدیل ظرفیت به محصول تحویلشده، ارسال کالا و جریان نقدی از کسبوکار، این قیمت را توجیه کند.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید