نکات کلیدی

- وارش فقط سیاست نرخ بهره فدرال رزرو را تغییر نمیدهد؛ او شیوه اداره و پیامرسانی این بانک مرکزی را بازطراحی میکند. تمرکز او بر بیانیههای کوتاهتر، کاهش «راهنمایی از پیش» (Forward Guidance؛ یعنی اعلام مسیر احتمالی سیاستها برای آینده) و افزایش اختیار تصمیمگیری، تغییر مهمی در ارتباطات فدرال رزرو است.

- کاهش راهنمایی از پیش، دست فدرال رزرو را بازتر میکند. وقتی از قبل تعهدهای دقیق ندهد، میتواند با تغییر شرایط اقتصاد، سیاست را بدون گیر افتادن در پیشبینیهای قبلی عوض کند.

- بازارها ممکن است با ابهام بیشتری روبهرو شوند. وقتی سیگنالهای سیاستی کمتر شود، سرمایهگذاران باید انتظار نوسان بیشتر در زمان انتشار دادههای اقتصادی و جلسات FOMC را داشته باشند. (FOMC؛ کمیته بازار آزاد فدرال، نهاد تصمیمگیر درباره نرخ بهره آمریکا)

- چشمانداز طلا دو مرحلهای است. فدرال رزرو «انقباضی» (Hawkish؛ طرفدار نرخهای بالاتر برای مهار تورم) و افزایش «بازده واقعی» (Real Yield؛ بازده پس از کسر تورم) در کوتاهمدت به ضرر طلاست؛ اما اگر اعتماد به استقلال یا شفافیت فدرال رزرو آسیب ببیند، میتواند در بلندمدت محرک قدرتمندی برای رشد طلا شود.

- ریسک اصلی، اعتبار است. اگر اصلاحات وارش اعتماد به فدرال رزرو را تقویت کند، طلا میتواند تحت فشار بماند. اما اگر نگرانی ایجاد کند که سیاست پولی سیاسیتر شده، تقاضا برای طلا بهعنوان «دارایی امن» (Safe Haven؛ داراییای که در نااطمینانیها پناهگاه سرمایه است) ممکن است سریعتر رشد کند.

آخرین نشست FOMC فقط مسیر احتمالی نرخ بهره فدرال رزرو را نشان نداد. این نشست روشنترین نشانه تا امروز از برنامه کوین وارش، رئیس فدرال رزرو، برای تغییر شکل بانک مرکزی هم بود.

بازارها ابتدا روی ثابت ماندن نرخها و بحث تورم تمرکز کردند. اما موضوع مهمتر احتمالاً این است که فدرال رزرو حالا چگونه سیاست را توضیح میدهد. بیانیههای کوتاهتر، راهنمایی کمتر برای آینده و رویکردی مبتنی بر اختیار بیشتر نشان میدهد وارش فقط سیاست پولی، بلکه چارچوب پشت آن را تغییر میدهد. (سیاست پولی یعنی ابزارهایی مثل نرخ بهره برای کنترل تورم و رشد)

این موضوع مهم است، چون شیوه ارتباطگیری فدرال رزرو امروز میتواند تعیین کند فردا چقدر راحت مسیرش را عوض میکند. برای سرمایهگذاران طلا، فهم گام بعدی وارش میتواند به اندازه حدس زدن زمان کاهش نرخ بهره اهمیت داشته باشد.

تصویر وارش از فدرال رزروی متفاوت

کوین وارش وقتی رئیس فدرال رزرو شد، بدون پیشفرض نبود. پیش از این هم پیامش روشن بود: فدرال رزرو بیش از حد مداخلهگر شده، بیش از حد به «راهنمایی از پیش» تکیه کرده و زیاد تلاش کرده بازارها را از نوسان دور نگه دارد. استدلال او این بود که کنترل تورم در نهایت مسئولیت بانک مرکزی است، اعتبار اهمیت دارد و فدرال رزرو نباید به ناجی دائمی اقتصاد تبدیل شود.

بعد از ریاست او هم پیام اصلی تغییر نکرده است. تغییر بیشتر به نحوه اعمال قدرت برمیگردد: قبلاً از بیرون نقد میکرد، حالا از داخل ساختار را تغییر میدهد.

بعد از روی کار آمدن وارش چه چیزی تغییر کرد

تغییر بزرگ، سبک اجرایی اوست.

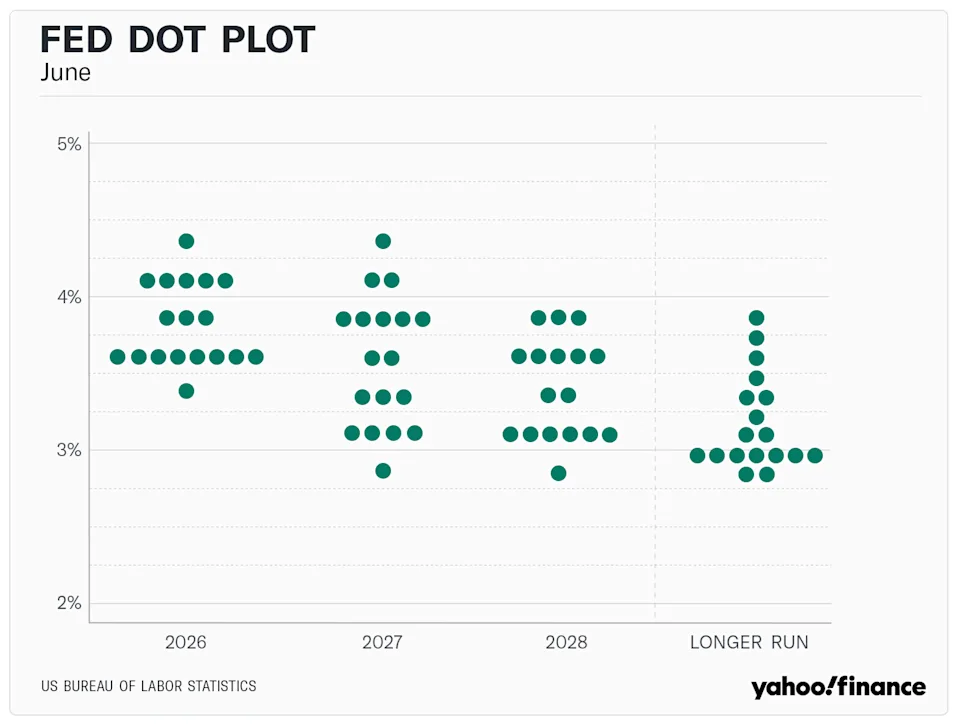

وارش سریع عمل کرده تا وابستگی فدرال رزرو به راهنمایی از پیش را کم کند، پیام سیاستی را کوتاهتر کند و پیشبینیپذیری بانک مرکزی را کاهش دهد. همچنین تصمیم گرفته با «نمودار نقطهای» (Dot Plot؛ جدول/نموداری که پیشبینی اعضای فدرال رزرو از مسیر آینده نرخ بهره را نشان میدهد) بازار را لنگر نکند.

این موضوع در ۸ ژوئیه ۲۰۲۶ با انتشار «صورتجلسه» FOMC کاملاً ملموس شد. صورتجلسه نشان داد وارش طرفدار محدود کردن راهنمایی از پیش است؛ بیانیه سیاستی بهطور محسوسی کوتاه شد و نشانههای کمتری درباره مسیر آینده نرخ بهره داد. در نتیجه، بیانیه رسمی سیاست پولی به حدود یکسوم طول معمول رسید.

این رویکرد در کوتاهمدت او را مستقل و انقباضی نشان میدهد: به بازارها میگوید فدرال رزرو کاهش نرخ را قول نمیدهد، از قبل برای هر جلسه مسیر تعیین نمیکند و صرفاً به دلیل نگرانی از رشد اقتصادی، پیام ضدتورمی را نرم نمیکند. این یعنی سرمایهگذاران ابتدا این پیام را منفی برای امید به کاهش نرخ بهره برداشت کردند.

وارش چگونه جایگاه رئیس فدرال رزرو را تقویت میکند

اصلاحات وارش شاید فنی به نظر برسد، اما مهم است چون قدرت بیشتری را به سمت رئیس فدرال رزرو میبرد.

در سبک قبلی، سرمایهگذاران به راهنمایی از پیش، بیانیههای طولانی، نمودار نقطهای و سخنرانیهای مقامهای مختلف فدرال رزرو تکیه میکردند. این انبوه سیگنالها حرکت رئیس را هم محدود میکرد، چون هر تغییر بزرگ باید با حرفهای قبلی فدرال رزرو تطبیق داده میشد.

وارش از این مدل فاصله میگیرد. او در اقدامی کمسابقه، از ارائه پیشبینی شخصی نرخ بهره برای نمودار نقطهای سال ۲۰۲۶ خودداری کرد. این اولینبار است که از زمان معرفی این ابزار در ژانویه ۲۰۱۲، رئیس فدرال رزرو هیچ پیشبینیای ارائه نمیدهد.

با حذف نقطه خودش از نمودار و کوتاه کردن بیانیهها، او اختیار کاملتری برای تصمیمگیری جلسهبهجلسه پیدا میکند. وقتی صدای نهاد کمتر شنیده شود، صدای رئیس پررنگتر میشود.

چرا سرمایهگذاران ممکن است هنوز فکر کنند ترامپ به خواستهاش میرسد

اینجا سیاست وارد ماجرا میشود. حتی اگر وارش امروز مستقل به نظر برسد، بازارها نمیتوانند نحوه انتخاب او را نادیده بگیرند. او توسط ترامپ انتخاب شده و بازار میداند ترامپ نرخهای پایینتر، رشد قویتر و فدرال رزروی همسوتر با برنامه اقتصادیاش میخواهد.

صورتجلسه ۸ ژوئیه شکاف جدی در بانک مرکزی را نشان داد. با اینکه کمیته بهطور یکپارچه رأی داد نرخ هدف معیار را در ۳.۵۰٪ تا ۳.۷۵٪ نگه دارد، اما اختلاف نظر شدید است: ۹ نفر از ۱۸ نفر دستکم یک افزایش دیگر نرخ بهره را تا پایان سال پیشبینی میکنند، ۸ نفر ثبات نرخ را میبینند و فقط یک نفر انتظار کاهش دارد. این شکاف همزمان با بازبینی قابلتوجه کارکنان فدرال رزرو در «خلاصه پیشبینیهای اقتصادی» (SEP؛ گزارش رسمی پیشبینی رشد، تورم و نرخها) رخ داد که انتظار تورم هسته PCE برای ۲۰۲۶ را به ۳.۳٪ (از ۲.۷٪) افزایش داد و پیشبینی رشد تولید ناخالص داخلی را پایین آورد. (تورم هسته PCE؛ شاخص تورمی ترجیحی فدرال رزرو که اقلام پرنوسان مثل غذا و انرژی را حذف میکند)

وارش احتمالاً در شرایط تورم هسته ۳.۳٪ به ترامپ کاهش فوری نرخ بهره نمیدهد. اما ساختاری که میسازد، میتواند بعداً راه را برای تصمیمهای مطلوب ترامپ باز کند.

اگر راهنمایی از پیش حذف شود و نمودار نقطهای هم بهخاطر مشارکت نکردن رئیس بیاثر شود، بازارها سیگنالهای کمتری برای مقایسه و پرسشگری خواهند داشت. در آن صورت، وارش میتواند در زمان مناسب چرخش بزرگ انجام دهد، بدون اینکه با وعدههای قبلی تناقض آشکار پیدا کند و آن را بهعنوان تصمیمی سریع و مبتنی بر دادهها توضیح دهد، نه سیاسی.

این یعنی چه برای طلا

اثر تقویت جایگاه رئیس فدرال رزرو بر طلا دو مرحله دارد.

در کوتاهمدت، برای طلا منفی است. صورتجلسه ۸ ژوئیه این فشار را نشان داد. وقتی متن صورتجلسه از کمیتهای با گرایش انقباضیتر پرده برداشت که به سمت «سفتتر کردن سیاست» (Policy Firming؛ یعنی بالا بردن نرخ بهره یا سختتر کردن شرایط مالی برای مهار تورم) متمایل است، بازار واکنش فوری نشان داد. طلا ۰.۷۵٪ افت کرد و به ۴,۰۷۵ دلار رسید؛ حدود ۲۷٪ پایینتر از سقف تاریخی ژانویه یعنی ۵,۵۸۹ دلار. افزایش انتظار تورم همراه با فدرال رزروی که حاضر است نرخها را بالاتر ببرد، «بازده واقعی» را بالا میبرد و طلا را که «بهرهای پرداخت نمیکند» (Non-yielding؛ یعنی سود دورهای مثل بهره یا کوپن ندارد) کمجذابتر میکند.

ریسک میانمدت متفاوت است. اگر سرمایهگذاران به این جمعبندی برسند که اصلاحات وارش فدرال رزرو را کمشفافتر، اختیارمحورتر یا قابلهدایتتر به سمت خواستههای ترامپ کرده، طلا میتواند با قدرت برگردد.

در این سناریو، طلا فقط بر اساس اعداد تورم یا امید به کاهش فوری نرخ معامله نمیشود؛ بلکه «اعتماد به خودِ سیستم» قیمتگذاری میشود. اگر چارچوب کمحرف و کمشفاف وارش واقعاً اعتبار فدرال رزرو را بازسازی کند، برای طلا منفی است؛ اما اگر تمرکز قدرت باعث شود بانک مرکزی سیاسی به نظر برسد، میتواند بهشدت به نفع طلا تمام شود و تقاضا برای طلا بهعنوان پوشش ریسک سیستماتیک (Systemic Hedge؛ محافظت در برابر ریسکهای فراگیر کل نظام مالی) را بالا ببرد.

پرسشهای اصلی

پس از آخرین نشست FOMC، نرخ فعلی وجوه فدرال چیست؟

کمیته بازار آزاد فدرال بهطور یکپارچه رأی داد محدوده نرخ هدف معیار را در ۳.۵۰٪ تا ۳.۷۵٪ نگه دارد. با وجود این توقف یکپارچه، متن صورتجلسه نشان میدهد کمیته دچار شکاف است و ۹ نفر از ۱۸ نفر دستکم یک افزایش دیگر نرخ بهره را تا پایان ۲۰۲۶ پیشبینی میکنند؛ بهدلیل ریسکهای تورم مصرفکننده که بهسختی پایین میآید.

کوین وارش چگونه ارتباطات بانک مرکزی را تغییر میدهد؟

وارش در حال بردن فدرال رزرو به سمت چارچوبی است که بیشتر بر اختیار و تصمیمگیری بدون سناریوی از پیش نوشتهشده تکیه دارد و کمتر بازار را با راهنماییهای دقیق همراهی میکند. او این تغییر را با کوتاه کردن شدید بیانیه رسمی FOMC (حدود یکسوم طول معمول) و خودداری کامل از ارائه پیشبینی شخصی مسیر نرخ بهره در نمودار نقطهای انجام داده است؛ اقدامی که از زمان معرفی این ابزار در ۲۰۱۲ بیسابقه بود.

چرا کوتاه شدن بیانیه FOMC برای سرمایهگذاران کلان مهم است؟

با حذف راهنماییهای طولانی برای آینده و جزئیات پیشبینیها، فدرال رزرو تعهد خود به مسیرهای مشخص سیاستی را کمتر میکند. این سکوت عمدی، اختیار تصمیمگیری را بیشتر در دست رئیس متمرکز میکند و امکان تغییر ناگهانی سیاست در نشستهای بعدی را بدون نقض وعدههای قبلی به بازار میدهد.

صورتجلسه جولای FOMC چه اثری بر قیمت طلا دارد؟

واکنش فوری بازار به صورتجلسه جولای برای طلا منفی بود و قیمت را ۰.۷۵٪ پایین آورد تا در ۴,۰۷۵ دلار معامله شود؛ حدود ۲۷٪ پایینتر از سقف تاریخی ژانویه ۵,۵۸۹ دلار. این فشار کوتاهمدت از افزایش انتظار تورم هسته PCE به ۳.۳٪ و شکاف انقباضی در کمیته میآید؛ عواملی که بازده واقعی را بالاتر میبرند و جذابیت داراییهای بدون بهره را کم میکنند.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید