نکات کلیدی

- رونق هوش مصنوعی واقعی است؛ هم در هزینهکرد و هم در اثر بر سود شرکتها. اما فعلاً سودها بیشتر در دست چند شرکت «زیرساختی» است و نه کل اقتصاد.

- برندگان اولیه «صاحبان گلوگاه» هستند؛ یعنی شرکتهایی که بخشهای ضروری را در اختیار دارند: ارائهدهندگان ابر (رایانش ابری: اجارهکردن قدرت پردازش و ذخیرهسازی از اینترنت) مثل مایکروسافت، آمازون و آلفابت؛ سازندگان تراشه مثل انویدیا و AMD؛ و تأمینکنندگان کلیدی. اینها زودتر از بقیه از هوش مصنوعی پول درمیآورند، در حالی که دیگران برای استفاده از آن هزینه میدهند.

- هزینهکرد سرمایهای بسیار بزرگ برای هوش مصنوعی (پیشبینی بیش از ۷۰۰ میلیارد دلار تا ۲۰۲۶) نشان میدهد با یک «ساخت زیرساخت» واقعی طرفیم. اما بیشتر شرکتهای مصرفکننده هنوز در مرحله هزینه و آزمایشاند و نتیجه مالی آن دیرتر دیده میشود.

- رشد بازار بیشتر و بیشتر به «هفت شگفتانگیز» وابسته شده و ریسک تمرکز بالا ایجاد کرده است؛ یعنی چند سهم میتوانند کل عملکرد بازار را جابهجا کنند.

رونق هوش مصنوعی واقعی است. هزینهها واقعی است. اثر آن بر درآمد و سود هم واقعی است. مشکل این است که پاداش آن هنوز بین همه شرکتهای بازار پخش نشده است. این تفاوت مهم است، چون سرمایهگذاران از هوش مصنوعی هم بهعنوان یک انقلاب فناوری و هم بهعنوان توجیهی برای رشد قیمت سهام استفاده میکنند. از نظر فناوری، موضوع روشن است: هوش مصنوعی همین حالا در حال تغییر دادن رایانش ابری (اجارهکردن قدرت پردازش از اینترنت)، تراشهها (چیپهای پردازشی)، مرکز داده (سالنهای بزرگ سرور برای پردازش/ذخیرهسازی)، تبلیغات و کارهای روزمره شرکتهاست. اما از نظر بازار، سودها هنوز در دست تعداد کمی شرکت مانده است. همچنین این موج روی سامانههای «معاملهگری با هوش مصنوعی» هم اثر گذاشته؛ یعنی استفاده از برنامهها و مدلها برای تصمیمگیری و اجرای خریدوفروش در بازارهای مالی.

موج اول سودهای هوش مصنوعی به صاحبان گلوگاه میرسد

در شروع هر چرخه بزرگ فناوری، بیشترین سود به شرکتهایی میرسد که «گلوگاه»های ضروری را کنترل میکنند؛ یعنی بخشهایی که همه ناچارند از آن عبور کنند. الان این گلوگاهها مشخصاند و در سهام برتر هوش مصنوعی هم دیده میشود؛ سهامی که تقاضای زیرساخت و «توان پردازشی» (قدرت محاسباتی برای اجرای مدلها) را در دست دارند. زیرساخت ابر بیشتر دست مایکروسافت، آمازون و آلفابت است. تراشههای هوش مصنوعی را انویدیا جلو میبرد و AMD و برادکام هم نقش مهمی دارند.

مایکروسافت، متا، آلفابت و پلنتیر در پلتفرمهای هوش مصنوعی و نرمافزارهای سازمانی پیشتازند؛ یعنی ابزارهایی که شرکتها برای کارهای داخلی مثل تحلیل داده و خودکارسازی فرایندها استفاده میکنند. بخش «حافظه» و «شبکه» هم سود میبرد: میکرون، SK Hynix، مارول و آریستا. شرکتهایی که فقط از هوش مصنوعی استفاده میکنند شاید بعداً سود بگیرند، اما اول باید به ارائهدهندگان زیرساخت پول بدهند. برای همین ساختار فعلی بازار اینگونه است: اقتصاد هوش مصنوعی روی کاغذ گسترده است، اما محل سود فعلاً محدود است.

هزینهکرد واقعی و بسیار بزرگ است

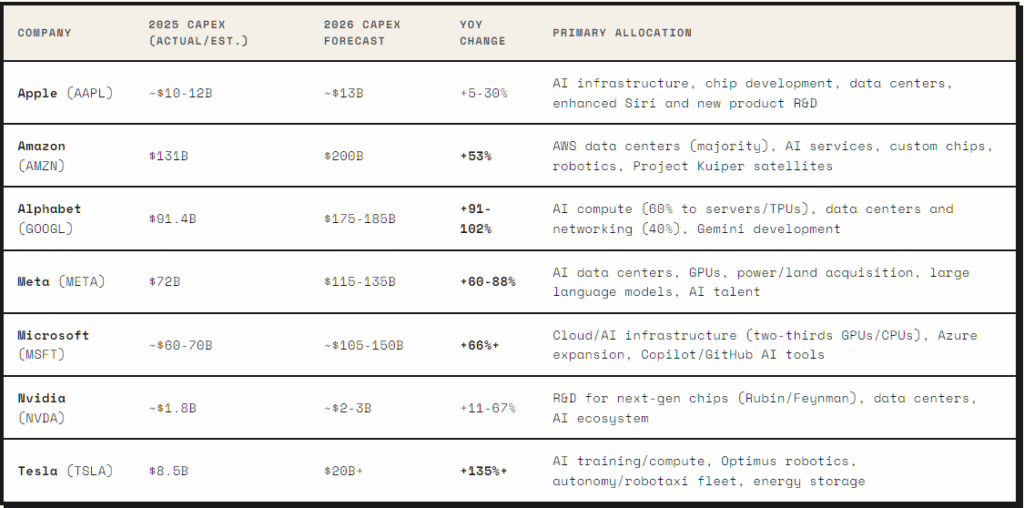

قویترین دلیل برای اینکه این چرخه را صرفاً «هیجان بیپایه» ندانیم، این است که هزینهکرد کاملاً قابل لمس است. نگرانی درباره «حباب هوش مصنوعی» (بالا رفتن قیمتها فراتر از ارزش واقعی) با شتاب گرفتن هزینهکرد سرمایهای در حال افزایش است. هزینهکرد سرمایهای هوش مصنوعی در بودجه شرکتها، ساخت مرکز داده، تقاضای تراشه و رشد ابر دیده میشود. برآوردها میگویند هزینه زیرساخت هوش مصنوعی توسط شرکتهای بزرگ فناوری میتواند در ۲۰۲۶ از ۷۰۰ میلیارد دلار هم بیشتر شود؛ در حالی که در ۲۰۲۵ حدود ۴۱۰ میلیارد دلار بوده است. بزرگترین شرکتهای دنیا با هوش مصنوعی مثل یک پروژه فرعی برخورد نمیکنند؛ آن را لایه اصلی بعدیِ زیرساخت اقتصاد دیجیتال میدانند. اما اندازه این هزینهکرد یک سؤال مهم ایجاد میکند: سودش به چه کسی میرسد؟ فعلاً پاسخ بیشتر «صاحبان زیرساخت» است.

منبع: r40.io

چرا هوش مصنوعی هنوز به همه نرسیده است

برای بیشتر شرکتها، هوش مصنوعی هنوز بیشتر «هزینه + آزمایش برای بهتر کار کردن» است تا یک موتور روشنِ افزایش سود. یک بانک ممکن است تقلب را سریعتر پیدا کند. یک خردهفروش ممکن است برنامهریزی موجودی را بهتر کند. یک کارخانه ممکن است «نگهداری پیشبینانه» را دقیقتر انجام دهد (یعنی با دادهها خرابی را قبل از وقوع حدس بزند). اینها سودمند است، اما فوراً به رشد بزرگ درآمد تبدیل نمیشود.

در بسیاری از موارد، هوش مصنوعی ابتدا به شکل افزایش هزینه فناوری وارد میشود. شرکتها برای خدمات ابر، اشتراک نرمافزار، وصلکردن مدلها به سیستمهای خود (یکپارچهسازی)، و آموزش کارکنان پول میدهند. بهبود بهرهوری بعداً میآید. اما مایکروسافت، انویدیا، آمازون، آلفابت و متا این تأخیر را ندارند؛ آنها همان زمان که دیگران سیستمهای هوش مصنوعی را میسازند، آزمایش میکنند و بزرگ میکنند، درآمد میگیرند. برای همین سودها وجود دارد، اما بسیار نابرابر توزیع شده است.

مشکل «هفت شگفتانگیز»

«هفت شگفتانگیز» هنوز سهم بسیار بزرگی از رشد سود بازار و ارزش کل بازار را در دست دارد و تا دسامبر ۲۰۲۵ حدود ۳۴٪ از S&P 500 را تشکیل میدهد؛ در حالی که ده سال قبل فقط ۱۲٪ بود. در سال ۲۰۲۵ بهتنهایی، حدود ۴۲٪ از بازده کل S&P 500 از همین هفت سهم آمده است. این تمرکز لزوماً غیرمنطقی نیست.

این شرکتها معمولاً ترازنامه (صورت وضعیت داراییها و بدهیها) قویتر، حاشیه سود (اختلاف درآمد و هزینه) بالاتر، و مسیر روشنتری برای «پولدرآوردن از هوش مصنوعی» دارند. بانک HSBC هدف پایانسال S&P 500 را بالا برده و دلیلش را ادامه قدرت سودآوری و سرمایهگذاری هوش مصنوعی توسط شرکتهای بزرگ فناوری دانسته است. اما ریسک اینجاست: سرمایهگذار ممکن است فکر کند یک سبد متنوع دارد، در حالی که در عمل روی چند سهم بزرگِ مرتبط با هوش مصنوعی متمرکز شده است. اگر یکی دو شرکت بسیار بزرگ در گزارش سود یا رشد ابر ناامیدکننده عمل کنند، کل شاخص میتواند ناگهان ضعیف به نظر برسد. تمرکز دو لبه دارد: در مسیر صعود، شاخص را قوی میکند؛ در مسیر نزول، آن را شکننده میکند.

چه چیزهایی هیجان بیپایه نیست و چه چیزهایی شاید باشد

بخشهایی از داستان هوش مصنوعی روشن است که هیجان بیپایه نیست: هزینهکرد سرمایهای واقعی است. تقاضا برای ابر، تراشه، حافظه و شبکه واقعی است. رشد درآمد رهبران زیرساخت هم واقعی است. اینکه کل رونق هوش مصنوعی را «حباب» بنامیم، سادهانگاری است. بخشِ احتمالاً اغراقشده این فرض است که هوش مصنوعی خیلی سریع سود شرکتها را در کل اقتصاد بالا میبرد؛ این هنوز ثابت نشده است. بسیاری از شرکتها هنوز در مرحله آزمایشاند: ابزارها را امتحان میکنند و روش کار را دوباره تنظیم میکنند. بعضیها بازده خوب میگیرند. بعضیها پول هدر میدهند. بعضیها هم فقط از هوش مصنوعی بهعنوان برچسب تبلیغاتی استفاده میکنند.

مرحله بعدی این چرخه از سرمایهگذاران میخواهد سه گروه را از هم جدا کنند. با تغییر بازارها، این موضوع به تغییرات بزرگتر در «معاملهگری الگوریتمی» هم مربوط میشود؛ یعنی خریدوفروش با برنامههای کامپیوتری که طبق قوانین مشخص معامله میکنند، و همچنین سرعت اجرای سفارشها در نهادهای مالی. گروه اول: شرکتهایی که زیرساخت حیاتی هوش مصنوعی میفروشند. گروه دوم: شرکتهایی که با هوش مصنوعی افزایش بهرهوری قابل اندازهگیری میسازند. گروه سوم: شرکتهایی که از هوش مصنوعی فقط برای ظاهر و برند استفاده میکنند. گروه اول همین حالا پاداش گرفته است. گروه دوم شاید موج بعدیِ گسترش سودها را بسازد. ریسک اصلی اغراق هم در گروه سوم است.

جمعبندی

رونق هوش مصنوعی واقعی است، اما هنوز همگانی نشده است. بیشترین سود به صاحبان زیرساخت میرسد، نه به کل اقتصاد. ممکن است بازار آیندهای را قیمتگذاری کرده باشد که در آن هوش مصنوعی به همه سود میرساند، در حالی که آن آینده هنوز کامل نرسیده است.

سناریوی خوشبینانه این است که هوش مصنوعی در نهایت در کل اقتصاد پخش میشود و یک چرخه تازه بهرهوری میسازد. سناریوی بدبینانه این است که بازار به برندگان زیرساختی بیش از حد پاداش داده و همزمان فرض کرده بقیه شرکتها خیلی سریع عقبماندگی را جبران میکنند.

هوش مصنوعی دیگر موضوع آینده نیست. همین حالا دارد روش کار شرکتها و جهت جریان سرمایه را تغییر میدهد. چالش اصلی برای سرمایهگذاران این نیست که آیا هوش مصنوعی مهم است یا نه؛ مهم هست.

چالش این است که چه کسی ارزش اقتصادی را به دست میآورد.

سؤالهای بزرگ

1) چرا با اینکه فناوری انقلابی است، سود هوش مصنوعی در چند شرکت محدود شده؟

اقتصاد هوش مصنوعی از نظر کاربرد گسترده است، اما محل سود فعلاً محدود است. در شروع چرخههای فناوری، سود به «صاحبان گلوگاه» میرسد؛ یعنی شرکتهایی که زیرساخت ضروری را کنترل میکنند. پلتفرمهای ابر (مایکروسافت، آمازون، آلفابت) و لایه سختافزار/شبکه (انویدیا، AMD، برادکام، میکرون، SK Hynix، مارول، آریستا) از همان ابتدا درآمد با حاشیه سود بالا میگیرند، چون همه برای ساختن، آزمودن و اجرای سیستمهای هوش مصنوعی باید به آنها پول بدهند.

2) چرا هوش مصنوعی هنوز برای کسبوکارهای معمولی رشد انفجاری درآمد نساخته است؟

برای بیشتر شرکتهای غیرِفناوری، هوش مصنوعی فعلاً بیشتر یک «هزینه عملیاتی اولیه» است تا یک موتور درآمد. آنها فوراً باید هزینههای سنگین پرداخت کنند: رایانش ابری (اجاره پردازش)، هزینههای استفاده از نرمافزار و مدلها، وصلکردن سیستمها به هم (یکپارچهسازی)، و آموزش نیروها. ابزارهایی مثل نگهداری پیشبینانه یا کشف خودکار تقلب واقعاً بهرهوری را بهتر میکنند، اما تبدیل این بهبود داخلی به رشد بزرگ فروش زمان میبرد.

3) چه شاهد مشخصی نشان میدهد این رونق بر پایه ارزش واقعی است نه صرفاً هیجان؟

هزینهکرد کاملاً واقعی و بسیار بزرگ است. «هزینهکرد سرمایهای» (CapEx: پولی که شرکت برای ساخت و خرید داراییهای بلندمدت خرج میکند) در هوش مصنوعی توسط شرکتهای بزرگ فناوری قرار است از ۷۰۰ میلیارد دلار هم عبور کند، در حالی که حدود ۴۱۰ میلیارد دلار بوده است. این پول صرف ایدههای مبهم نرمافزاری نمیشود؛ مستقیم وارد زیرساخت فیزیکی میشود: ریزتراشهها، شبکه فیبر نوری (کابلهای بسیار سریع برای انتقال داده)، مرکز داده و شبکه برق.

4) چرا تمرکز بازار روی «هفت شگفتانگیز» هم مزیت است هم خطر؟

«هفت شگفتانگیز» حدود ۳۴٪ از ارزش کل S&P 500 را دارند؛ یعنی کسی که شاخصمحور سرمایهگذاری میکند، عملاً بخش بزرگی از پولش روی چند سهمِ مرتبط با هوش مصنوعی متمرکز میشود. حاشیه سود بالا و ترازنامه بزرگ آنها میتواند قیمت بالاتر را توجیه کند، اما تمرکز دو لبه دارد: در دوره رشد، شاخص را قوی بالا میبرد؛ اما اگر فقط یکی دو رهبر در رشد ابر یا هدف سودآوری جا بمانند، شاخص میتواند ضربه جدی بخورد.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید